2025년 실비보험, 왜 나는 가입이 안 될까요? 보험료는 싼데 정작 가입은 안 되는 이유, 단독가입 조건까지 쉽게 정리했습니다.

실비보험, 어디서 가입하는 게 가장 유리할까?

2025년 기준으로 실비보험은 보장 내용은 거의 동일하지만, 보험사마다 보험료, 가입 조건, 단독가입 가능 여부가 다릅니다.

- 같은 나이여도 보험료가 2~3배 차이 나고

- 어떤 보험사는 단독 실비 가입이 불가능하기도 하며

- 일부 보험사는 특정 연령대 이상 가입할 경우 가입이 불가능하기도 합니다.

광고에 나오는 보험료가 실제로 나에게 적용되는 경우가 드물기 때문에 내가 실제 가입 가능한 보험사를 선별하는 것이 가장 중요합니다.

실비보험은 총 3종류

대부분의 가입자는 일반 실손보험을 기준으로 비교하면 됩니다.

🟨 보장 내용은 동일하지만 보험료는 다르다

2025년부터는 보험사마다 사용하는 약관이 같아서 보장 내용은 비슷하지만, 보험료나 가입 조건은 보험사마다 제각각입니다.

예시: 40세 남성 기준

→ 보험료가 더 저렴하더라도, 단독으로 가입할 수 없다면 다른 특약까지 가입해야 할 수도 있으니 참고하세요.

🟨 [단독 가입 가능 여부] 꼭 체크해야 하는 이유

✅ 단독가입이 안 되면 암, 진단금, 기타 특약을 함께 가입해야 하므로 보험료 급등할 수 있으니 참고하세요.

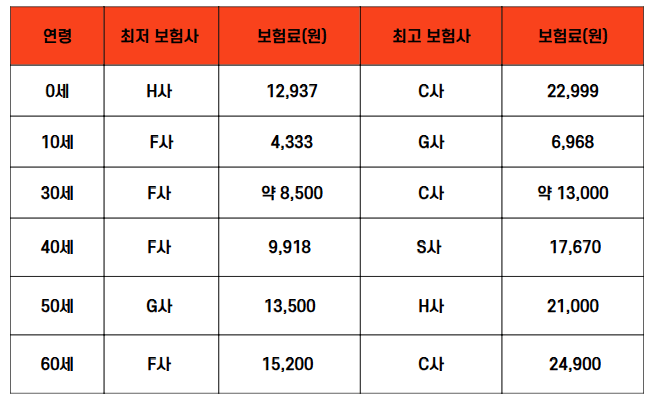

🟨 [연령별 보험료 차이] 0세~60세까지 실제 보험료 비교 (남성 기준)

📌 보통 어릴수록 보험이 싸다고 생각하지만, 갓 태어난 아기는 병원에 자주 가기 때문에 보험회사 입장에선 돈 나갈 일이 많아요. 그래서 0세 아기 보험이 생각보다 비쌀 수 있습니다.

🟨 [추천 조합] 실비보험 + 3대 진단비 패키지

단순히 실비만 가입하는 것보다, 암·뇌혈관·심장 질환 진단비를 함께 구성하는 것이 효율적입니다.

실비는 병원비만 챙겨주니까, 치료에 오래 걸리는 큰 병까지 생각하면, 진단받자마자 돈을 받을 수 있는 보험을 같이 준비하는 게 훨씬 실속 있고 치료받는 동안 일을 못 해서 생기는 돈 걱정도 줄일 수 있습니다.

✅ 예시: 40세 남성 기준

- 실비보험 (F사): 9,918원

- 3대 진단비 (암 2천 / 뇌 1천 / 심장 1천 / 유사암 400만 원): 39,870원

- 총 월 보험료: 약 5만 원

비갱신형 + 넓은 보장 범위 기준

→ 기존 10만 원 이상 납입하던 보험보다 절반 수준입니다.

🟨 실제 선택 팁

단순히 “가장 싼 보험”이 아닌

- 단독가입 가능한지,

- 내 나이로 가능한지,

- 진단금 조합이 가능한지

→ 이 세 가지 조건부터 확인해야 합니다.

보험은 단순 비교보다 내 상황에 맞는 선택이 중요합니다. 보험료만 보고 가입하면, 나중에 불필요한 특약이 끼어 있어 보험료가 불필요하게 오를 수 있습니다.

※ 보험사 조건은 시기별로 변동될 수 있으므로, 실제 가입 전 반드시 확인이 필요합니다.